Centrale punkter

- De største risici for Terram, og hvor prisen vil være om et år

- Hvorfor LUNA ikke konkurrerer mod Ethereum

- Kan 20 % afkast holde på Anchor, og er det sikkert at bruge som din bankkonto?

Væddemålet

Krypto kan være et bizart sted. Jeg kender ikke til nogen anden industri, hvor milliardærer reagerer på anonyme Twitter-brugere, der får dem til at satse på flere millioner dollars.

Men det er præcis, hvad vi så i sidste uge, da "Sensei Algod", en anonym Twitter-konto, der beskriver sig selv som en "semi-pensioneret degen, nu investerer" råbte til Twitter og spurgte, om nogen ville satse en million dollars på, at LUNA ville handle kl. en lavere pris på et år.

Indsatsen steg derefter. En anden anon konto @GiganticRebirth vadede ind. Denne fyr beskriver sig selv som en "pensioneret erhvervsdrivende" og "2024 præsidentkandidat". Har Donald Trump formået anonymt at krybe sig tilbage på Twitter? Eller måske er det en Kanye West-brænderkonto – han har stadig tænkt sig at køre i 2024, ikke? Uanset hvem han er, hævede han indsatsen til $10 millioner dollars.

Næste til at komme ind i kampen var den store hund selv, Terra-grundlæggeren Do Kwon. Multimilliardæren er ofte tilbøjelig til at tage lokket på Twitter og lidenskabeligt forsvare Terra-økosystemet mod kritikere.

Næste til at komme ind i kampen var den store hund selv, Terra-grundlæggeren Do Kwon. Multimilliardæren er ofte tilbøjelig til at tage lokket på Twitter og lidenskabeligt forsvare Terra-økosystemet mod kritikere.

Og bare sådan, mine damer og herrer, havde vi et væddemål. Det er utroligt, hvad nogle få store egoer kan udrette, når de er i offentlighedens øjne, ikke?

Luna – Et års prognose

Så hvem skal vinde? Hvor handler LUNA på, lad os sige, St Patrick's Day 2023?

Lad os tage et dyk ned i LUNA og prøve at finde ud af, hvilken side der kommer ud på toppen. Hvis du er uenig med mig, kan du ringe til mig på Twitter, og jeg lægger mine penge, hvor min mund er (selvom lad os sænke indsatsen fra $10 millioner til $10).

Det grundlæggende, superhurtigt: LUNA er symbolet, som Terra-økosystemet kører på. Terras værdi er afledt af en række stablecoins, hvoraf den mest fremtrædende er UST. Efterhånden som UST-efterspørgslen stiger, brændes Luna, og da UST-efterspørgslen falder, bliver LUNA præget. På en sådan måde opretholdes pinden – en ret pæn algoritmisk mekanisme, der fungerer ud fra principperne for arbitrage.

Den nederste linje, som vi skal forstå her, er, at LUNA-prisen er afhængig af UST-adoption. Efterhånden som der efterspørges mere UST, er LUNA brændt, og prisen vil stige.

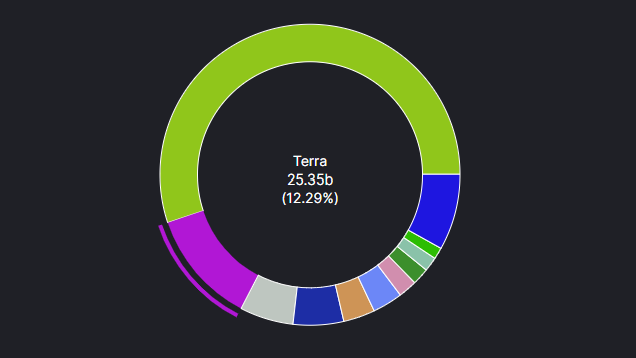

Samlet værdi låst

Ser man på DeFi-landskabet, er der i alt $206 milliarder i total værdi låst (TVL). Terra fanger 12,3% af dette med $25 milliarder i TVL. Bag kun det dominerende Ethereum (55 % andel af TVL til 114 milliarder dollars) er Terra den næststørste DeFi-platform af TVL.

Data via Defi Llama

Data via Defi Llama

Ethereums problemer behøver ingen introduktion. Ude i den virkelige verden er folk chokerede over gaspriserne efter det russiske invasionsudbudschok. Selvfølgelig, hvis nogen har handlet på Ethereum før, virker disse gaspriser i den virkelige verden stadig billige sammenlignet med blockchain.

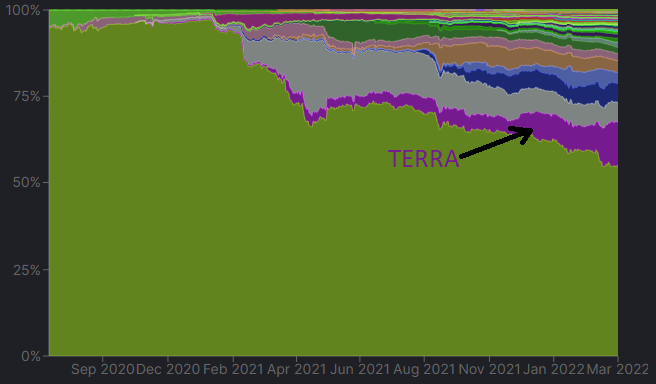

Men en "ETH-killer" er ikke rigtig Terras spil. Det kan trives sammen med Ethereum, disse to behøver ikke at være rivaler. Men når vi plotter TVL over tid, er det klart, at Terra vinder DeFi markedsandele.

Andel af DeFi TVL, data via Defi Llama

Andel af DeFi TVL, data via Defi Llama

Husk nu, som vi skitserede tidligere, at væksten i LUNA er direkte betinget af UST-adoption. Det følger heraf, at med denne udvidelse i TVL i Terra-platformen, ville vi forvente at se en vækst i UST, ikke?

Market Cap af UST, data via CoinMarketCap

Market Cap af UST, data via CoinMarketCap

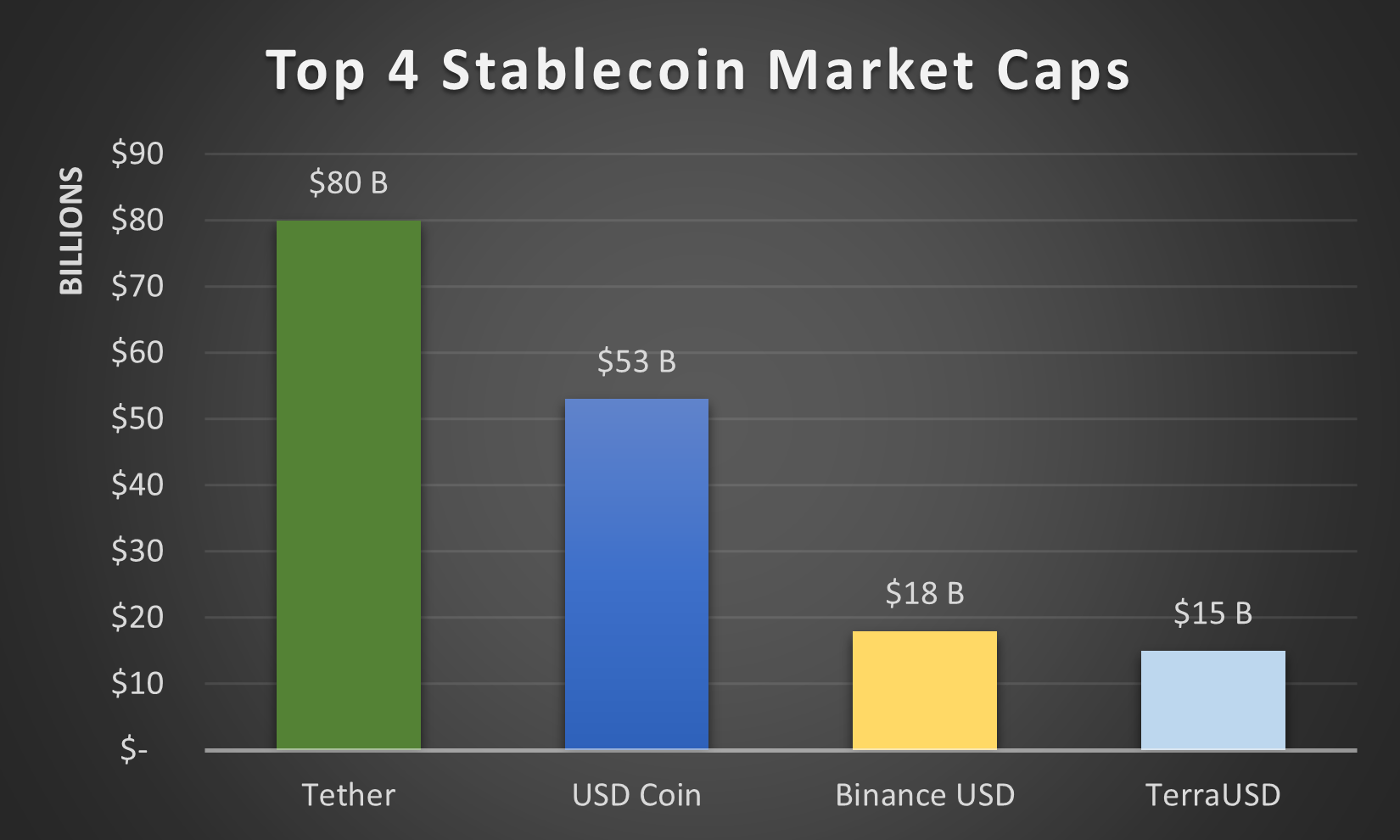

Som ovenstående graf viser, er det præcis, hvad der er sket. Væksten har været elektrisk – steget fra en markedsværdi på lige over 2 milliarder dollars i august sidste år til hvor den er i øjeblikket, på 15 milliarder dollar. Det betyder, at det er den fjortende største kryptovaluta. Endnu vigtigere er det den fjerdestørste stablecoin. Fordi Terras konkurrence ikke er Ethereum; Terras konkurrence er andre stablecoins.

Det følger heraf, at ovenstående graf er nøglen til LUNA. Hvis Terra kan fortsætte med at kæmpe med kontrollen over stablecoin-markedet, så vil LUNAs pris stige. Terra har brug for øget vedtagelse af UST for at fortsætte; det har brug for UST for at blive en dominerende stablecoin, en væsentlig del af DeFi-industrien.

Det følger heraf, at ovenstående graf er nøglen til LUNA. Hvis Terra kan fortsætte med at kæmpe med kontrollen over stablecoin-markedet, så vil LUNAs pris stige. Terra har brug for øget vedtagelse af UST for at fortsætte; det har brug for UST for at blive en dominerende stablecoin, en væsentlig del af DeFi-industrien.

Så lad os vurdere, hvad der forårsager denne stablecoin-vækst.

-

Decentralisering

En af de ovennævnte stablecoins er ikke som den anden – det er rigtigt, Terras unikke salgsargument er, at den kan prale af den altafgørende kvalitet af decentralisering. Ingen af de ovennævnte rivaler tilbyder dette – Tethers centraliserede karakter (og tvivlsomme reservestatus) er godt publiceret, mens USD Coin er udstedt af Circle. Binance USD er en del af BNB juggernaut. Alle disse mønter er derfor kontrolleret af institutioner. Aktiver kan indefryses efter behag, og tillid til den udstedende organisation er påkrævet.

Terra, på den anden side, er fuldstændig decentraliseret, styret via den algoritmiske peg beskrevet tidligere. Du skal bare have troen på, at pløkken holder, men mere om det senere…

-

Apps og anker

For at investorer kan holde UST, skal der være et incitament. Der skal være en række finansielle produkter i Terra-økosystemet, hvorigennem investorer kan nå deres finansielle mål – det være sig låntagning, udlån, køb af aktier, daglige transaktioner osv.

Det er her Terra udmærker sig. For blot at nævne et par, giver Mirror en mulighed for at købe aktier, Chai er en betalingsapp, der vinder stigende popularitet i Korea, mens der er utallige andre apps under udvikling.

Men der er én platform, der driver mere vækst end nogen anden – Anchor. Låne- og udlånsprotokollen giver långivere mulighed for at tjene et afkast tæt på 20% på UST, hvilket har fået mange forbrugere til at konvertere deres fiat til UST og behandle Achor som en de-facto opsparingskonto.

Det har været den største push-faktor bag væksten af LUNA. Da tidligere skyhøje udbytter i DeFi-området er fordampet, er der strømmet penge ind i Anchor-protokollen for at fange de 20% udbytte, blandt de højeste tilgængelige "sikre" udbytter på markedet. UST-markedsværdien er således vokset, og LUNA-prisen går lodret. Men er det faktisk "sikkert"?

TVL-væksten for Anchor har været stejl, data via DeFi Llama

TVL-væksten for Anchor har været stejl, data via DeFi Llama

Som ovenstående graf viser, er der i øjeblikket $13,3 milliarder TVL i Anchor, protokollen repræsenterer chunky 52% af TVL i Terra-økosystemet – så ja, det er vigtigt.

Men kan dette 20% udbytte holde, og er det sikkert? At besvare dette spørgsmål er afgørende for enhver fremtidig prisforudsigelse af LUNA.

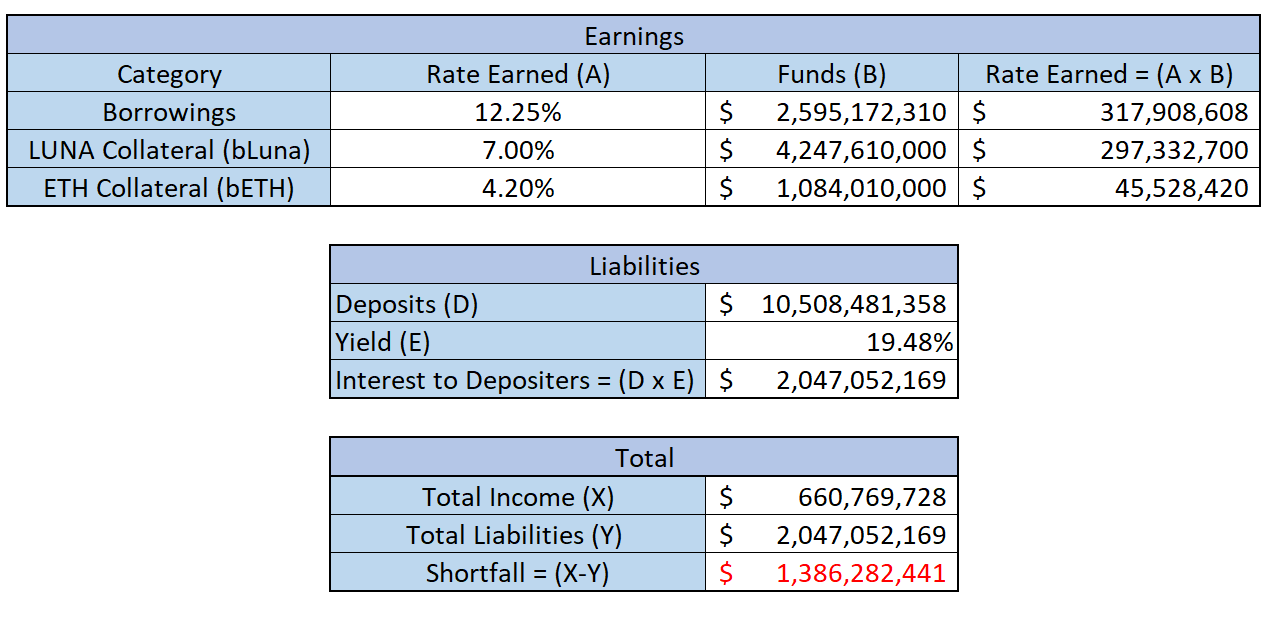

Lad os opdele tallene. Jeg har sammensat en simpel model af Anchor-økonomien nedenfor, og hvordan de hænger sammen.

LÅNTAGERE

- 2,6 milliarder dollars i lån. Platformen opkræver i øjeblikket låntagere 12,25%.

- $4,3 milliarder (bundet) LUNA og $1,1 milliarder (bonded) Ethereum er leveret af de samme låntagere som sikkerhed for deres lån. Anchor bruger denne sikkerhed til at tjene et indsatsudbytte og genererer dermed ekstra indtægt til at betale långivere (i øjeblikket ca. 7% for LUNA og 4,3% for Ethereum).

LÅNGIVERE/OPSPARERE

- På jagt efter det 19,5% udbytte er der $10,5 milliarder i indskud i Anchor

- 19,5 % er det udbetalte udbytte, svarende til de nødvendige 2 milliarder dollars årlige betalinger

Jeg kørte tallene på ovenstående figurer med outputtet i et diagram nedenfor. Som du kan se, mangler der 1,4 milliarder dollars årligt med de nuværende tal. Hvilket er et problem, hovedsageligt afledt af det faktum, at låneefterspørgslen er tørret ud midt i det haltende kryptomarked i nyere tid. På den anden side af medaljen (pun sort of intended) indbetaler flere og flere forbrugere penge for at tjene 19,5 % udbytte.

Så hvordan er det beskidte røde tal fikset?

Så hvordan er det beskidte røde tal fikset?

Ankertryk

Systemet snyder, det er sådan. Selve ankerprotokollen har et indbygget token. Låneefterspørgslen bliver faktisk drevet af udskrivningen af disse Anchor-tokens, som tilskynder til låntagning via lavere renter.

Denne ankerudskrivning, som får tokenet til at være meget inflationært, er begrænset til 100 millioner tokens i de første fire år, og det kører allerede med sin maksimale hastighed. Til den nuværende pris på $2,99 pr. Anchor-token, svarer det til $299 millioner, der udskrives hvert år og gives til låntagere for at understøtte låneefterspørgslen. Og låntagningen er stadig væsentligt mindre, end hvor den skal være for at opretholde indlånsrenten.

Når først denne Anchor-udskrivning afsluttes, forventer jeg, at lejesoldaternes låntagere vil migrere andre steder. Låntagere vil ikke længere være villige til at A) give afkald på indsatsafkastet på deres sikkerhedsstillelse og B) også betale den højere rente. Og det er i virkeligheden præcis, hvad vi har set i andre DeFi-protokoller – migrationen af kapital andre steder, når den indledende guldfeber tørrer op. Så ovenstående kløft kunne faktisk udvides.

Udbyttereserve

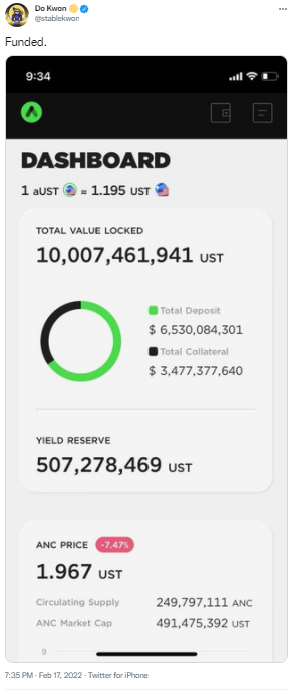

For det andet er der noget, der hedder en udbyttereserve, som er en fond, der er designet til at fylde protokollen op, når efterspørgslen efter lån og udlån er ude af skygge, som f.eks. lige nu. Den nuværende udbyttereserve rummer 423 millioner dollars, men kun efter at være blevet suppleret med 450 millioner dollars i sidste måned af Do Kwon selv. Denne afkastreserve er designet til at supplere den rente, som Anchor udbetaler til indskyderne, når den kommer under de 19,5 %. Efter mine beregninger er disse 423 millioner dollar nok til at dække underskuddet i 111 dage med nuværende kurser.

Do Kwon delte ovenstående tweet på Twitter i sidste måned, efter at han øgede udbyttereserven med $450 millioner

Do Kwon delte ovenstående tweet på Twitter i sidste måned, efter at han øgede udbyttereserven med $450 millioner

Bæredygtighed

Dette tegner naturligvis ikke et optimistisk billede for bæredygtighed på de 19,5 %. Vi udelader dog nogle fakta. Anchor er en protokol, der blev lanceret for næsten et år siden i dag (21. marts 2021). Og den har $13,3 milliarder i TVL. Det er forud for næsten alle andre protokoller, hvoraf mange har eksisteret i over dobbelt så lang tid.

Nej – kursen er ikke holdbar. Det er det selvfølgelig ikke – hvis det var, ville der være noget helt galt. Du kan ikke gå rundt og tjene saftige 20 % lang sigt for ingenting, når resten af verden skraber forbi brødkrummerne fra det laveste miljø i årevis. Der kan være sådan noget som en gratis frokost i ny og næ, men ikke i det uendelige, som det berømte ordsprog siger.

Så udbyttereserven skal fyldes op igen.

Men hvad så? Som jeg sagde, er Anchor et år gammel. Tror du, det er sjældent, at nystartede virksomheder kræver kontante indsprøjtninger et år i deres levetid? Vi er nødt til at stoppe med at se på de svulmende indskud som negative og begynde at værdsætte den store mængde af dem – 10 milliarder dollars om et år! Afkastreserven skal blot ses som opstartsudgifter, mens Anchor finder sine ben. Opstarten starter op, lad os give den lidt pusterum. Rul op til UST-markedsværdigrafen igen, og sætter pris på den enorme vækst der, og hvor lidt tid den X-akse dækker. Dette har været en lodret tur, som også kan ses via LUNA-prisen.

Langsigtet

Påfyldningen kan selvfølgelig ikke fortsætte for evigt. Anchor skal til sidst blive selvbærende. Eller gør det?

Selvom indlånsrenten falder til 14 %, vil det stadig placere sig blandt de bedste på markedet. Og dette skal ikke ses som en dårlig ting. Det er ikke dødens kys; det er tegn på, at protokollen modnes. Og husk – efterhånden som denne indlånsrente falder, vil en vis indlånsefterspørgsel også falde. Mindre indlån betyder en højere rente. Ligesom jeg tidligere forudsagde, at lejesoldatens lån vil tage flugten til andre protokoller, når Anchor-udskrivning ophører, vil vi se det samme på indlånssiden, hvis når udbyttet falder. Yield-chasers vil gå videre.

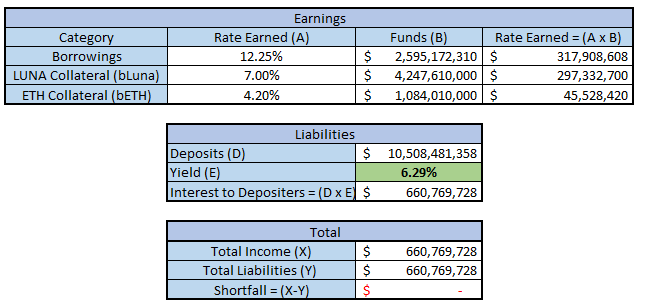

Som ovenstående model viser, er den nuværende bæredygtige sats 6,29 %. Så selv med indlån 4X lån, kan protokollen stadig udbetale 6,29%. Tror du, at din bank betaler dig 6,29 %? Og det forudsætter, at ingen indskydere flygter, hvis kursen falder. Hvis vi antager, at indlån falder med 10 %, og lånene stiger med 10 %, er den balancerende ÅOP 7,32 % – en kraftig stigning på 103 bps i forhold til den nuværende situation. Og igen, i sammenhæng med det bredere marked, et meget sundt udbytte.

Som ovenstående model viser, er den nuværende bæredygtige sats 6,29 %. Så selv med indlån 4X lån, kan protokollen stadig udbetale 6,29%. Tror du, at din bank betaler dig 6,29 %? Og det forudsætter, at ingen indskydere flygter, hvis kursen falder. Hvis vi antager, at indlån falder med 10 %, og lånene stiger med 10 %, er den balancerende ÅOP 7,32 % – en kraftig stigning på 103 bps i forhold til den nuværende situation. Og igen, i sammenhæng med det bredere marked, et meget sundt udbytte.  Så lad os slappe af med lovprisningsforberedelserne til Terra. Ja, kursen vil absolut falde fra 19,5%. Men det er okay. Du vil stadig sove om natten. Du vil stadig tjene noget udbytte. Og, mest relevant for denne artikel, Terra (og LUNA) vil være helt fint.

Så lad os slappe af med lovprisningsforberedelserne til Terra. Ja, kursen vil absolut falde fra 19,5%. Men det er okay. Du vil stadig sove om natten. Du vil stadig tjene noget udbytte. Og, mest relevant for denne artikel, Terra (og LUNA) vil være helt fint.

Peg

Men der er en anden stor risiko, jeg vil tale om. Som vi sagde tidligere, vedligeholdes pinden algoritmisk via arbitragelovene. Hvis UST handler over $1, sælges den til LUNA, indtil den er tilbage på $1, og omvendt. Men hvad nu hvis salgspresset er så ekstremt? Hvad ville der ske, hvis alle vil ud af UST?

Nå, det er sket før. I tider med ekstreme markedsnedgange har investorerne ikke ønsket en del af UST. De vil have gode gamle fiat-penge. Lad os ikke glemme, hvor grimme de kryptorøde dage kan blive, og hvor hurtigt himlen kan falde i kryptoland.

UST prishistorie – med to skarpe eksempler på, hvor pinden slingrede, via CoinMarketCap

UST prishistorie – med to skarpe eksempler på, hvor pinden slingrede, via CoinMarketCap

Det er ikke den bæredygtige rate på Anchor, der er den store fare. Det er ovenstående graf. De røde dyk er skræmmende, når du holder UST. Hvis pløkken knækker, går Terra under – det er ikke til debat.

Som det kan ses ovenfor, er maj 2021 det seneste eksempel på, hvor pinden slingrede, med UST handlet til 95c. Det betyder, at folk var villige til at tage et tab på 5 % på deres penge, bare for at undgå chancen for at miste alle deres opsparinger i tilfælde af, at UST kollapsede. Hvis Terra ønsker at være en velrenommeret stablecoin, kan det simpelthen ikke ske under nogen omstændigheder. Ville du acceptere dette på din fiat-bankkonto?

Beslægtet med et løb på bankerne, hvis ingen ønsker at holde UST, selvom der er arbitrage muligheder, så vil der ikke være købere. Ville du købe en én dollarseddel til 95 cent, hvis du følte, at der var en chance for, at USA kunne ophøre med at eksistere i morgen? Nej, det ville du ikke.

Selvfølgelig var den dag i maj 2021, hvor kryptomarkederne smeltede sammen, med en flugt til kvalitet på tværs af rummet. Der har været grimme dage siden, men ingen så slemme den dag, hvor Bitcoin styrtdykkede 30% i løbet af få timer.

Den gode nyhed er, at for hvert styrt, som UST overlever, bliver det stærkere. Økosystemet overlevede i sidste ende stresstesten, hvor Terra indførte yderligere sikkerhedsforanstaltninger for at forberede sig på disse hændelser.

Personligt er jeg nu tryg ved pindesituationen, men dette er fortsat – og vil altid forblive – den største enkeltstående risiko for økosystemet. Det er også værd at bemærke, at markedsværdien af UST har 7X fra dengang. I en anden sort svanebegivenhed ville dette øge salgstrykket væsentligt højere end det, vi så tilbage i maj 2021, hvor UST var mindre. Der vil være et markant mere pres på LUNA, hvis det skal absorbere milliardsalgspres, og man kan få en mere alvorlig stresstest som følge heraf. For mig er afkastet på 19,5 % dog tilstrækkeligt udbytte til at kompensere mig for at holde UST – men lad os ikke miste overblikket over risiciene her.

Konklusion

Så det er tid til at besvare spørgsmålet om 10 millioner dollars. Hvor vil LUNA handle på St Patricks Day næste år, når jeg forhåbentlig er i mit hjemland, Irland og nipper til en pint Guinness på en overfyldt pub? Over eller under $87?

LUNAs dominerende prishandling i løbet af det sidste år via CoinMarketCap

LUNAs dominerende prishandling i løbet af det sidste år via CoinMarketCap

Et år er lang tid i krypto. Det, der gør dette spørgsmål svært, er det faktum, at vi skal forudsige ikke kun LUNAs fremtid, men kryptomarkedet som helhed. Selvom det er spændende her, er det faktum, at LUNA er en af de mindst korrelerede mønter med Bitcoin i top 50. Dette skyldes, at efterhånden som markedet vender ned, sælger investorer deres faldende beholdning til stablecoins, inklusive UST.

Dette, mere end noget andet, er det, der styrker min tillid til, at UST holder sin pind og økosystemets sundhed som helhed. Hvilken bedre lakmustest end at se, hvor sikre handlende er i at holde stablecoin som det bredere marked? Når det er sagt, vil LUNA-prisen stadig lide under et længerevarende kryptobjørnemarked, selvom den holder bedre end andre mønter.

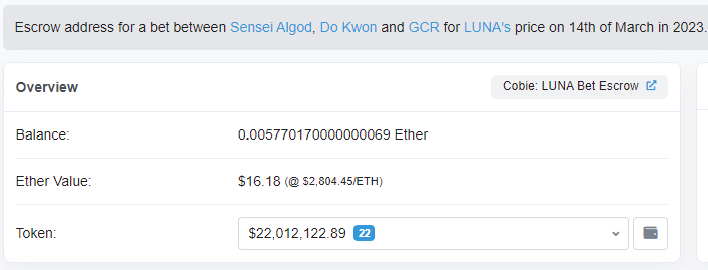

Deponeringsadressen for væddemålet, der indeholder $22 millioner. Blockchain bekræfter det – væddemålene er i gang!

Deponeringsadressen for væddemålet, der indeholder $22 millioner. Blockchain bekræfter det – væddemålene er i gang!

Der er et marked for en decentraliseret stablecoin, og LUNA har ikke meget konkurrence her. Smid de apps, der er under udvikling, og jeg ser ingen grund til, at økosystemet ikke kan blive ved med at tiltrække kapital. Jeg tror, at markedsværdien af UST vil være højere igen om et års tid.

En hjertevarm afslutning på samspillet

En hjertevarm afslutning på samspillet

Folk elsker udbytte, og Anchor-udbyttet tror jeg stadig vil være højt – måske stadig låst omkring 19 % – om et års tid. Jeg tror, kursen kan holde i et år, og det er alt, hvad væddemålet beder mig om at gøre. Jeg har kun brug for denne pind til at holde i 365 dage – og det er den reelle risiko her. Nøglen her er den tidshorisont på et år.

Så I, da vi taler om et år, overtager jeg væddemålet.

Det er alligevel kedeligt at satse under, er det ikke?