Avainkohdat

- Terraan kohdistuvat suurimmat riskit ja mihin sen hinta nousee vuoden kuluttua.

- Miksi LUNA ei kilpaile Ethereumia vastaan?

- Kestääkö 20 prosentin tuotto Anchorilla, ja onko sitä turvallista käyttää pankkitilinä?

Veto

Krypto saattaa olla välillä outoa. En tiedä yhdestäkään muusta toimialasta, jossa miljardöörit vastaavat nimettömiin Twitter-käyttäjien haasteisiin, jotka pakottavat heidät usean miljoonan dollarin vetoihin.

Mutta juuri sen näimme viime viikolla, kun Sensei Algod, anonyymi Twitter-tili, joka kuvaili itseään "puolieläkkeellä olevaksi degeniksi, nyt sijoittajaksi", tiedusteli Twitterissä, löisikö kukaan vetoa miljoonalla dollarilla, että LUNA käy kauppaa halvemmalla hinta vuodessa.

Sen jälkeen panokset kasvoivat. Anonyymi tili @GiganticRebirth tuli mukaan. Tämä kaveri kuvailee itseään "eläkkeellä olevaksi treidaajaksi" ja "vuoden 2024 presidenttiehdokkaaksi". Onko Donald Trump onnistunut hiipimään nimettömästi takaisin Twitteriin? Tai ehkä se on Kanye Westin tili – hän aikoo silti asettua ehdolle vuonna 2024, eikö niin? Kuka tahansa hän onkin, hän nosti panoksensa 10 miljoonaan dollariin.

Seuraavaksi kisaan tuli mukaan itse Terran perustaja Do Kwon. Multimiljardööri on usein taipuvainen puolustamaan intohimoisesti Terran ekosysteemiä kriitikoilta.

Seuraavaksi kisaan tuli mukaan itse Terran perustaja Do Kwon. Multimiljardööri on usein taipuvainen puolustamaan intohimoisesti Terran ekosysteemiä kriitikoilta.

Ja juuri niin, hyvät naiset ja herrat, saimme aikaan vedon. On hämmästyttävää, mitä muutama iso ego voi saada aikaan ollessaan julkisuudessa, eikö niin?

Luna – Yhden vuoden ennuste

Eli kuka voittaa? Missä LUNA käy kauppaa esimerkiksi maaliskuun lopulla 2023?

Sukelletaanpa LUNAan ja yritetään selvittää, kumpi osapuoli selviää voittajana. Jos olet eri mieltä kanssani, voit haukkua minut Twitterissä, ja minä panen rahani likoon (tosin alennetaan panokset 10 miljoonasta dollarista 10 dollariin).

Perusasiat erittäin nopeasti: LUNA on token, jolla Terra-ekosysteemi toimii. Terran arvo on johdettu stablecoinien sarjasta, joista näkyvin on UST. Kun UST:n kysyntä kasvaa, Lunaa poltetaan, ja kun UST:n kysyntä laskee, LUNAa lyödään. Tällä tavalla balanssi säilyy – melko siisti algoritmimekanismi, joka toimii arbitraasin periaatteiden mukaisesti.

Tärkeintä, joka meidän on ymmärrettävä tässä on se, että LUNA:n hinta on riippuvainen UST:n käyttöönotosta. Kun UST:ta vaaditaan lisää, LUNAa poltetaan ja hinta nousee.

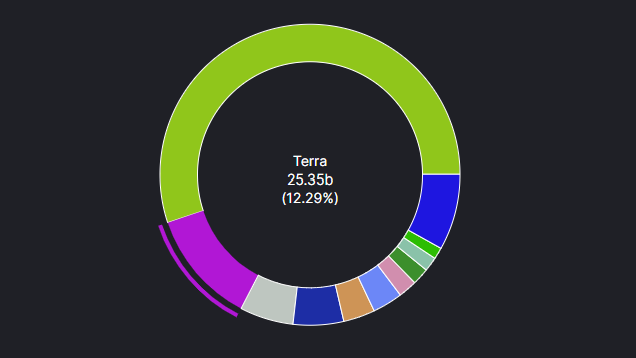

Lukittu kokonaisarvo

DeFi-maisemaa tarkasteltaessa voidaan todeta, että lukittua kokonaisarvoa (TVL) on yhteensä 206 miljardia dollaria. Terran osuus tästä on 12,3 prosenttia, ja sen TVL-arvo on 25 miljardia dollaria. Näin ollen Terra on hallitsevan Ethereumin jälkeen (55 prosentin osuus 114 miljardin dollarin TVL:stä) toiseksi suurin DeFi-alusta TVL:llä mitattuna.

Tiedot Defi Llaman kautta

Tiedot Defi Llaman kautta

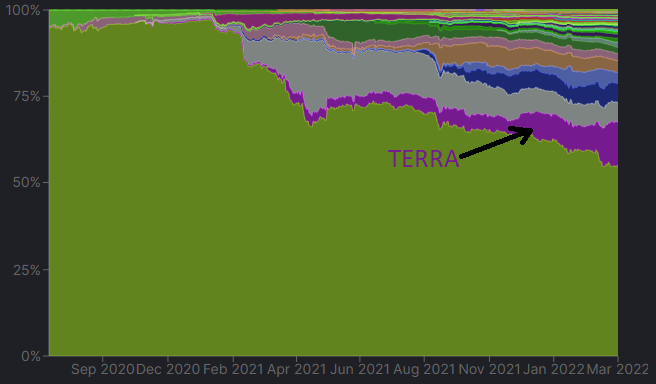

Ethereumin ongelmat eivät esittelyjä kaipaa. Todellisessa maailmassa ihmiset ovat järkyttyneitä kaasun hinnoista Venäjän hyökkäyksen toimitusshokin jälkeen. Tietenkin, jos joku on aiemmin käynyt kauppaa Ethereumilla, nämä todelliset kaasun hinnat näyttävät silti halvoilta verrattuna lohkoketjuun.

Mutta "ETH-tappaja" ei todellakaan ole Terran peli. Se voi menestyä Ethereumin rinnalla, näiden kahden ei tarvitse olla kilpailijoita. Kuitenkin, kun piirrämme TVL:n ajan mittaan, on selvää, että Terra voittaa DeFin markkinaosuuden.

DeFi TVL:n osuus, tiedot Defi Llaman kautta

DeFi TVL:n osuus, tiedot Defi Llaman kautta

Kuten aiemmin totesimme, LUNA:n kasvu on suoraan riippuvainen UST:n käyttöönotosta. Tästä seuraa, että TVL:n laajennuksen myötä Terra-alustalla voidaan odottaa myös UST:n kasvu, eikö niin?

UST:n markkina-arvo, tiedot CoinMarketCapin kautta

UST:n markkina-arvo, tiedot CoinMarketCapin kautta

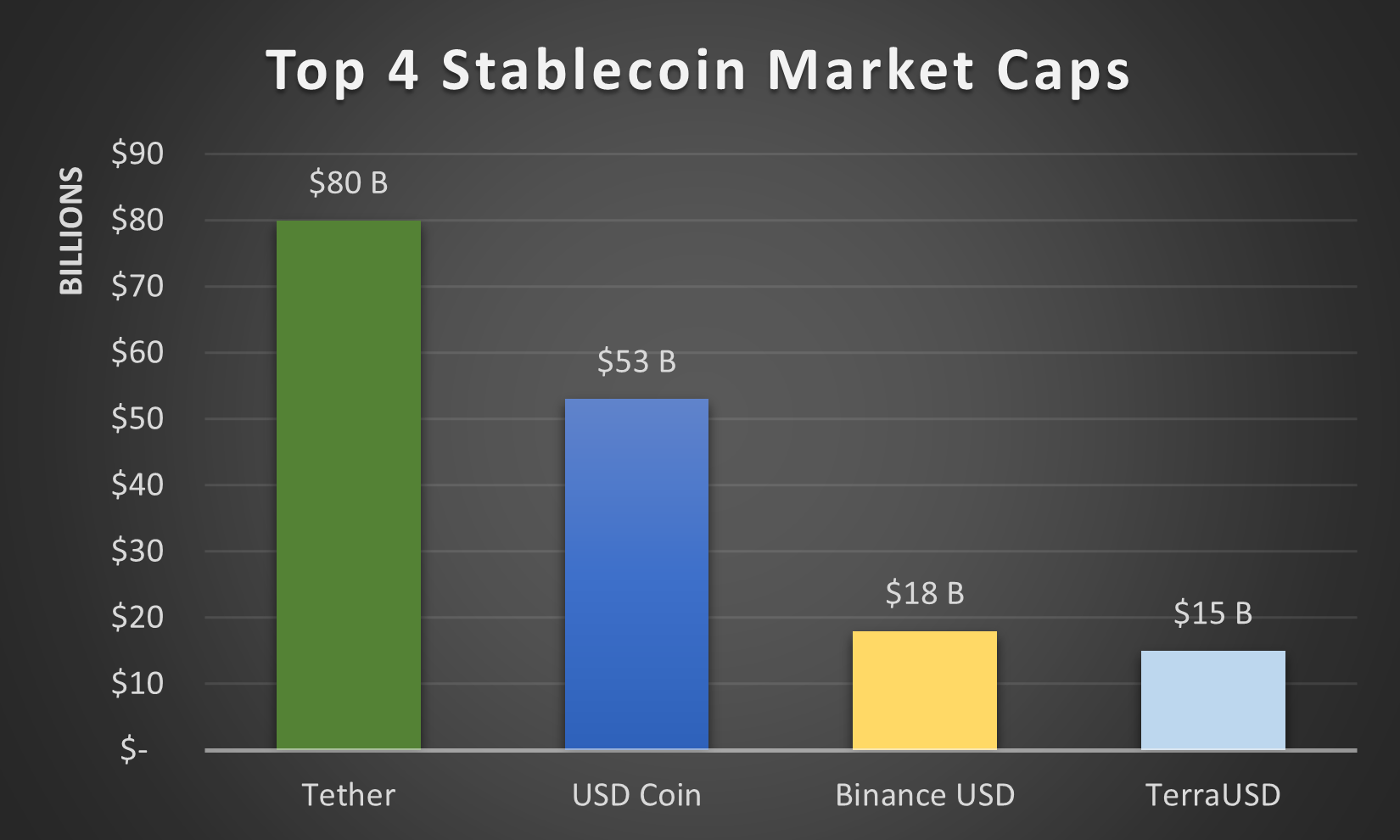

Kuten yllä oleva kaavio osoittaa, juuri niin on tapahtunut. Kasvu on ollut hurjaa – viime elokuussa hieman yli 2 miljardin dollarin markkina-arvosta nykyiseen 15 miljardiin dollariin. Tämä tarkoittaa, että Terra on 14. suurin kryptovaluutta. Vielä tärkeämpää on, että se on neljänneksi suurin vakaa kolikko. Koska Terran kilpailija ei ole Ethereum; Terran kilpailijana ovat muut vakaat kolikot.

Tästä seuraa, että yllä oleva kaavio on avain LUNA:lle. Jos Terra voi jatkaa stablecoin-markkinoiden hallintaa, LUNA:n hinta nousee. Terra tarvitsee lisää UST:n käyttöönottoa jatkaakseen; se tarvitsee UST:n tullakseen hallitsevaksi vakaaksi kolikoksi, joka on olennainen osa DeFi-teollisuutta.

Tästä seuraa, että yllä oleva kaavio on avain LUNA:lle. Jos Terra voi jatkaa stablecoin-markkinoiden hallintaa, LUNA:n hinta nousee. Terra tarvitsee lisää UST:n käyttöönottoa jatkaakseen; se tarvitsee UST:n tullakseen hallitsevaksi vakaaksi kolikoksi, joka on olennainen osa DeFi-teollisuutta.

Joten, arvioidaan, mikä aiheuttaa tämän vakaan kolikon kasvun.

-

Hajauttaminen

Yksi yllä olevista stabiileista kolikoista ei ole samanlainen kuin toinen – se on totta, Terran ainutlaatuinen myyntivaltti on, että se ylpeilee hajauttamisen erittäin tärkeällä laadulla. Mikään yllä olevista kilpailijoista ei tarjoa tätä – Tetherin keskitetty luonne (ja kyseenalainen reservin asema) on julkistettu hyvin, kun taas USD-kolikon laskee liikkeeseen Circle. Binance USD on osa BNB-juggernautia. Siksi kaikki nämä kolikot ovat instituutioiden hallinnassa. Omaisuus voidaan jäädyttää halutessaan ja vaaditaan luottamusta liikkeeseenlaskijaan.

Terra puolestaan on täysin hajautettu, ja sitä ohjataan aiemmin kuvatun algoritmisen tapin kautta. Sinun täytyy vain uskoa, että tappi kestää, mutta siitä lisää myöhemmin…

-

Sovellukset ja ankkuri

Jotta sijoittajat voisivat omistaa UST:n, on oltava kannustin. Terra-ekosysteemissä täytyy olla joukko rahoitustuotteita, joiden kautta sijoittajat voivat saavuttaa taloudelliset tavoitteensa – olipa kyse sitten lainaamisesta, lainan annosta, osakkeiden ostamisesta, päivittäisestä kaupankäynnistä jne.

Tässä Terra on erinomainen. Muutaman mainitakseni, Mirror mahdollistaa osakkeiden ostamisen, Chai on maksusovellus, joka on kasvattamassa suosiotaan Koreassa, ja muita sovelluksia on kehitteillä.

Mutta on yksi alusta, joka ajaa enemmän kasvua kuin mikään muu – Anchor. Lainaus- ja lainanantoprotokolla tarjoaa lainanantajille mahdollisuuden ansaita lähes 20 prosentin tuottoa UST:sta, mikä on saanut monet kuluttajat muuttamaan fiat-tilinsä UST:ksi ja pitämään Achoria säästötilinään.

Se on ollut suurin työntötekijä LUNA:n kasvun takana. Koska aiemmin taivaan korkeat tuotot DeFi-tilassa ovat haihtuneet, rahaa on kaadettu Anchor-protokollaan saadakseen 20 %:n tuoton, joka on yksi markkinoiden korkeimmista saatavilla olevista "turvallisista" tuotoista. UST:n markkina-arvo on näin ollen paisunut LUNA-hinnan ollessa vertikaalinen. Mutta onko se todella "turvallista"?

Anchorin TVL:n kasvu on ollut jyrkkää, tiedot DeFi Llaman kautta

Anchorin TVL:n kasvu on ollut jyrkkää, tiedot DeFi Llaman kautta

Kuten yllä oleva kaavio osoittaa, tällä hetkellä Anchorissa on 13,3 miljardin dollarin TVL, protokolla, joka edustaa 52 % Terran ekosysteemin TVL:stä – joten kyllä, se on tärkeä.

Mutta kestääkö tämä 20 %:n tuotto, ja onko se turvallista? Tähän kysymykseen vastaaminen on elintärkeää LUNA:n tulevan hintaennusteen kannalta.

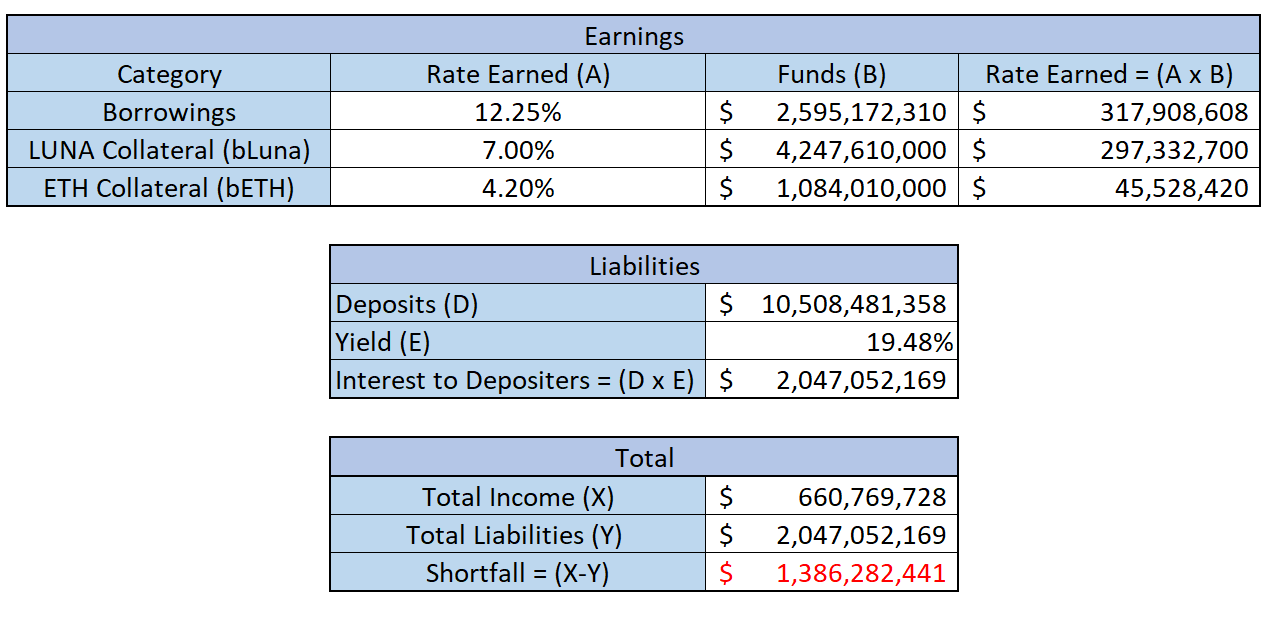

Puretaanpa numeroita. Kokosin alle yksinkertaisen mallin Anchorin taloudellisista tiedoista ja siitä, kuinka ne koostuvat.

LAINANOTTAJAT

- 2,6 miljardia dollaria lainoja. Alusta veloittaa tällä hetkellä lainaajilta 12,25 prosenttia.

- Samat lainanottajat tarjoavat 4,3 miljardia dollaria (taattua) LUNAa ja 1,1 miljardia dollaria (taattua) Ethereumia lainojensa vakuutena. Anchor käyttää tätä vakuutta panostuoton ansaitsemiseen, mikä tuottaa lisätuloja lainanantajille (tällä hetkellä noin 7 % LUNA:lle ja 4,3 % Ethereumille).

LAINAAJAT/SÄÄSTÄJÄT

- Tätä 19,5 %:n tuottoa tavoittelemalla, Anchorissa on 10,5 miljardia dollaria talletuksia

- 19,5 % on maksettu tuotto, mikä vastaa tarpeellista 2 miljardia dollaria vuosittaisia maksuja

Ajoin numerot yllä olevista kuvista, ja tulos on alla olevassa kaaviossa. Kuten näette, tällä hetkellä vaje on 1,4 miljardia dollaria vuodessa. Mikä on ongelma, joka johtuu suurelta osin siitä tosiasiasta, että lainan kysyntä on kuivunut viime aikojen jälkeen jääneiden kryptomarkkinoiden keskellä. Kolikon toisella puolella, yhä useammat kuluttajat tallettavat varoja ansaitakseen 19,5 %:n tuoton.

Joten miten tuo likainen punainen numero korjataan?

Joten miten tuo likainen punainen numero korjataan?

Anchor

Järjestelmä huijaa, niin. Itse Anchor protokollalla on natiivi token. Lainauskysyntää itse asiassa ruokkii näiden Anchor-tokenien painattaminen, mikä kannustaa lainaamaan alhaisempien korkojen avulla.

Tämä Anchor-painatus, joka aiheuttaa sen, että token on hyvin inflaatiovoittoinen, on rajoitettu 100 miljoonaan tokeniin ensimmäisten neljän vuoden aikana, ja se on jo nyt maksimissaan. Nykyisellä hinnalla, joka on 2,99 dollaria per Anchor-token, vastaa 299 miljoonaa dollaria, jotka painetaan vuosittain ja annetaan lainanottajille lainaamisen kysynnän pönkittämiseksi. Lainanotto on edelleen huomattavasti vähäisempää kuin mitä sen pitäisi olla talletuskoron ylläpitämiseksi.

Kun Anchorin painattaminen loppuu, odotan, että palkkasoturilainaajat siirtyvät muualle. Lainanottajat eivät enää ole halukkaita A) luopumaan vakuusvarojensa panostuotosta ja B) maksamaan myös korkeampaa korkoa. Ja tämä on itse asiassa juuri sitä, mitä olemme nähneet muissa DeFi-protokollissa – pääoman siirtyminen muualle, kun alkuperäinen kultakuume on ehtynyt. Edellä mainittu kuilu voi siis itse asiassa kasvaa.

Tuottoreservi

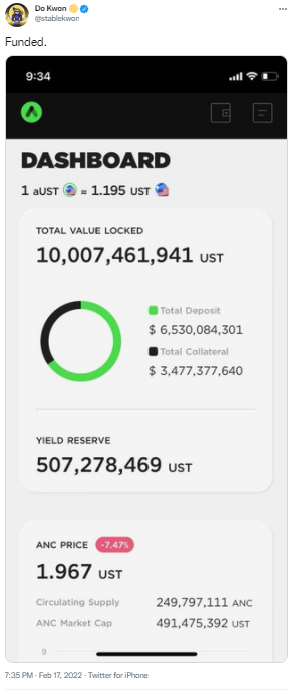

Toiseksi on olemassa jotain nimeltä tuottoreservi, joka on rahasto, joka on suunniteltu täydentämään protokollaa, kun lainanotto- ja lainauskysyntä on poissa, kuten nyt. Nykyinen tuottoreservi sisältää 423 miljoonaa dollaria, mutta vasta sen jälkeen, kun Do Kwon itse lisäsi sitä 450 miljoonalla dollarilla viime kuussa. Tämä tuottorahasto on suunniteltu täydentämään korkoa, jonka Anchor maksaa tallettajille, kun se jää alle 19,5 %:n. Laskelmieni mukaan tämä 423 miljoonaa dollaria riittää kattamaan vajeen 111 päiväksi nykyisillä kursseilla.

Do Kwon jakoi yllä olevan twiitin Twitterissä viime kuussa, kun hän lisäsi tuottorahastoa 450 miljoonalla dollarilla

Kestävyys

Tämä ei tietenkään anna optimistista kuvaa 19,5 prosentin kestävyydestä. Jätämme kuitenkin joitakin tosiasioita pois. Anchor on protokolla, joka julkaistiin lähes vuosi sitten (21.3.2021). Ja sillä on 13,3 miljardin dollarin TVL. Se on edellä melkein kaikkia muita protokollia, joista monet ovat olleet käytössä yli kaksi kertaa kauemmin.

Ei – korko ei ole kestävä. Ei tietenkään ole – jos olisi, jotain olisi täysin pielessä. Et voi ansaita mehukasta 20 % pitkällä aikavälillä, kun muu maailma raapii vuosia alhaisimpia mahdollisia korkoja. Saattaa olla sellainen asia kuin ilmainen lounas aina silloin tällöin, mutta ei loputtomiin, kuten kuuluisa sanonta kuuluu.

Joten tuottoreserviä on täydennettävä uudelleen.

Mutta, mitä sitten? Kuten sanoin, Anchor on vuoden vanha. Luuletko, että on harvinaista, että start-up-yritykset vaativat käteisinjektioita vuodessa elinkaarensa aikana? Meidän on lakattava katsomasta paisuvia talletuksia negatiivisena ja alettava arvostaa niiden määrää – 10 miljardia dollaria vuodessa! Tuottovarannon lisäykset tulisi nähdä vain aloituskuluina, kun Anchor etsii jalansijaansa. Käynnistys käynnistää itse itsensä, annetaan sille vähän hengähdystaukoa. Katso uudelleen UST-markkinakattokaaviota ja tarkastele siellä vallitsevaa valtavaa kasvua ja kuinka vähän aikaa X-akseli kattaa. Tämä on ollut pystysuora ajo, joka näkyy myös LUNA-hinnan kautta.

Kuinka kauan tämä voi jatkua?

Tietenkin lisäys ei voi jatkua ikuisesti. Anchorin on tultava lopulta omavaraiseksi. Vai onko?

Vaikka talletuskorko laskisi 14 prosenttiin, se olisi silti markkinoiden parhaiden joukossa. Eikä tätä kannata pitää huonona asiana. Se ei ole loppu; se on merkki protokollan kypsymisestä. Ja muista – kun tämä talletuskorko laskee, niin myös talletuskysyntä vähenee. Vähemmän talletuksia tarkoittaa korkeampaa maksettavaa korkoa. Aivan kuten ennustin aiemmin, että palkkasoturimainen lainanotto siirtyy muihin protokolliin, kun Anchorin painaminen loppuu, tulemme näkemään saman talletuspuolella, jos tuotto laskee. Tuottojen jahtaajat siirtyvät eteenpäin.

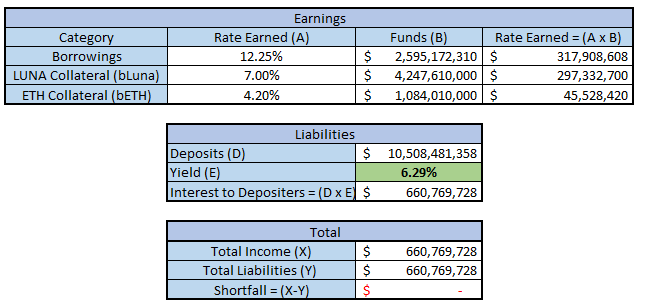

Kuten edellä olevasta mallista käy ilmi, nykyinen kestävä korko on 6,29 prosenttia. Joten vaikka talletukset olisivat 4 kertaa niin suuret kuin lainat, protokolla voi edelleen maksaa 6,29 prosenttia. Luuletko, että pankkisi maksaa sinulle 6,29 %? Ja tämä olettaen, etteivät tallettajat pakene, jos korko laskee. Jos oletetaan, että talletukset laskevat 10 prosenttia ja lainat nousevat 10 prosenttia, tasapainottava todellinen vuosikorko on 7,32 prosenttia – 103 peruspisteen nousu nykytilanteeseen verrattuna. Ja jälleen kerran, laajemmilla markkinoilla, erittäin terve tuotto.

Kuten edellä olevasta mallista käy ilmi, nykyinen kestävä korko on 6,29 prosenttia. Joten vaikka talletukset olisivat 4 kertaa niin suuret kuin lainat, protokolla voi edelleen maksaa 6,29 prosenttia. Luuletko, että pankkisi maksaa sinulle 6,29 %? Ja tämä olettaen, etteivät tallettajat pakene, jos korko laskee. Jos oletetaan, että talletukset laskevat 10 prosenttia ja lainat nousevat 10 prosenttia, tasapainottava todellinen vuosikorko on 7,32 prosenttia – 103 peruspisteen nousu nykytilanteeseen verrattuna. Ja jälleen kerran, laajemmilla markkinoilla, erittäin terve tuotto.  Joten rentoutukaamme Terran muistopuheen valmistelujen parissa. Kyllä, korko tulee ehdottomasti laskemaan 19,5 prosentista. Mutta se on okei. Nukut silti yösi. Saat silti jonkin verran tuottoa. Ja mikä tämän artikkelin kannalta olennaisinta, Terra (ja LUNA) ovat täysin kunnossa.

Joten rentoutukaamme Terran muistopuheen valmistelujen parissa. Kyllä, korko tulee ehdottomasti laskemaan 19,5 prosentista. Mutta se on okei. Nukut silti yösi. Saat silti jonkin verran tuottoa. Ja mikä tämän artikkelin kannalta olennaisinta, Terra (ja LUNA) ovat täysin kunnossa.

Peg

Mutta on yksi toinen suuri riski, josta haluan puhua. Kuten aiemmin sanoimme, tappia ylläpidetään algoritmisesti arbitraasin lakien kautta. Jos UST käy kauppaa yli 1 dollarin, se myydään LUNA:lle, kunnes se palaa dollarin hintaan, ja päinvastoin. Mutta entä jos myyntipaine on kova? Mitä tapahtuisi, jos kaikki haluaisivat erota UST:sta?

No, tätä on tapahtunut ennenkin. Äärimmäisten markkinoiden laskusuhdanteiden aikana sijoittajat eivät ole halunneet osallistua UST:iin. He haluavat vanhaa hyvää fiat-rahaa. Älkäämme unohtako kuinka rumaksi kryptopunaiset päivät voivat muuttua ja kuinka nopeasti taivas voi pudota kryptomaailmassa.

UST-hintahistoria – kaksi jyrkkää esimerkkiä siitä, missä tappi heilui, CoinMarketCapin kautta

UST-hintahistoria – kaksi jyrkkää esimerkkiä siitä, missä tappi heilui, CoinMarketCapin kautta

Anchorin kestävä kurssi ei ole suuri vaara. Se on yllä oleva kaavio. Nuo punaiset syöksyt ovat pelottavia. Jos tappi katkeaa, Terra menee alle – siitä ei ole epäilystäkään.

Kuten yllä näkyy, toukokuu 2021 on viimeisin esimerkki siitä, kun kiinnitys horjui, kun UST-markkinat olivat 95c. Tämä tarkoittaa, että ihmiset olivat valmiita ottamaan 5 prosentin tappion rahoistaan vain välttääkseen mahdollisuuden menettää kaikki säästönsä siinä tapauksessa, että UST romahtaisi. Jos Terra haluaa olla hyvämaineinen stablecoin, niin ei voi tapahtua missään olosuhteissa. Hyväksyisitkö tämän fiat-pankkitilillesi?

Aivan kuten pankkijuoksu, jos kukaan ei halua pitää UST:tä hallussaan, vaikka arbitraasimahdollisuuksia olisikin tarjolla, niin ostajia ei löydy. Ostaisitko yhden dollarin setelin 95 sentillä, jos tuntisit, että on mahdollista, että Yhdysvallat lakkaa olemasta huomenna? Ei, et ostaisi.

Tietenkin tuona päivänä toukokuussa 2021, kun kryptomarkkinat sulivat, ja kaikkialla tapahtui pako laatuun. Sen jälkeen on ollut rumia päiviä, mutta yksikään ei ole ollut yhtä paha kuin tuo päivä, jolloin Bitcoin romahti 30 prosenttia muutamassa tunnissa.

Hyvä uutinen on se, että UST vahvistuu jokaisesta romahduksesta, josta se selviytyy. Ekosysteemi selvisi lopulta stressitestistä, ja Terra otti käyttöön uusia turvatoimia varautuakseen tällaisiin tilanteisiin.

Henkilökohtaisesti olen nyt tyytyväinen peg-tilanteeseen, mutta tämä on edelleen – ja tulee aina olemaan – suurin yksittäinen riski ekosysteemille. On myös syytä huomata, että UST:n markkinakorko on 7-kertaistunut tuosta ajasta. Toisessa mustan joutsenen tapahtumassa tämä nostaisi myyntipaineita huomattavasti suuremmiksi kuin mitä näimme toukokuussa 2021, jolloin UST oli pienempi. LUNAan kohdistuu huomattavasti enemmän paineita, jos se joutuu ottamaan vastaan miljardiluokan myyntipaineita, ja sen seurauksena saattaisi tulla ankarampi stressitesti.

Minulle 19,5 prosentin tuotto on kuitenkin riittävä tuotto, joka kompensoi minulle UST:n hallussapitoa – mutta älkäämme unohtako riskejä tässä.

Johtopäätös

Joten on aika vastata 10 miljoonan dollarin kysymykseen. Missä LUNA käy kauppaa samaan aikaan ensi vuonna? Yli vai alle 87 dollaria?

LUNA:n hallitseva hintatoiminta viime vuoden aikana CoinMarketCapin kautta

LUNA:n hallitseva hintatoiminta viime vuoden aikana CoinMarketCapin kautta

Vuosi on pitkä aika kryptomaailmassa. Tämän kysymyksen tekee vaikeaksi se, että meidän on ennakoitava paitsi LUNA:n tulevaisuus, myös kryptomarkkinat kokonaisuudessaan. Kiehtovaa tässä on kuitenkin se, että LUNA on yksi vähiten korreloivista kolikoista Bitcoinin kanssa (top 50:ssä). Tämä johtuu siitä, että markkinoiden kääntyessä laskuun, sijoittajat myyvät laskevat omistuksensa stabiileiksi kolikoiksi, mukaan lukien UST:ksi.

Tämä, enemmän kuin mikään muu, vahvistaa luottamustani siihen, että UST pidättelee ekosysteemin terveyttä yleensä. Mikä olisikaan sen parempaa kuin nähdä, kuinka luottavaiset treidaajat pitävät vakaata kolikkoa laajemmilla markkinoilla? Tästä huolimatta LUNA-hinta kärsisi edelleen, jos karhumarkkinat pitkittyisivät, vaikka se kestäisikin paremmin kuin muut kolikot.

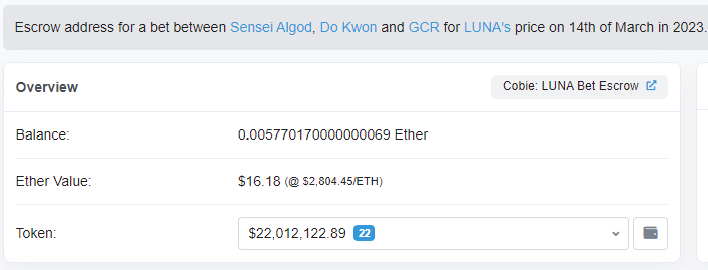

Vedon escrow-osoite, joka sisältää 22 miljoonaa dollaria. Lohkoketju vahvistaa sen – vedot ovat päällä!

Vedon escrow-osoite, joka sisältää 22 miljoonaa dollaria. Lohkoketju vahvistaa sen – vedot ovat päällä!

Hajautetun vakaan kolikon markkinat ovat olemassa, eikä LUNAlla ole täällä paljon kilpailua. Heittäkää sisään kehitteillä olevat sovellukset, enkä näe mitään syytä, miksi ekosysteemi ei voisi jatkaa pääoman houkuttelemista. Uskon, että UST:n markkina-arvo on jälleen korkeampi vuoden kuluttua.

Sydäntä lämmittävä lopetus viestittelylle

Sydäntä lämmittävä lopetus viestittelylle

Ihmiset rakastavat tuottoa, ja uskon, että Anchor-tuotto on edelleen korkea – ehkä edelleen noin 19 % – vuoden kuluttua. Luulen, että korko voi kestää vuoden, ja se on kaikki, mitä veto pyytää minua tekemään. Tarvitsen tämän tapin vain 365 päivää – ja se on todellinen riski tässä. Avain tässä on yhden vuoden aikahorisontti.

Joten, koska puhumme yhdestä vuodesta, otan vedon vastaan.

On muuten tylsää lyödä vetoa alle tarjouksen, eikö?