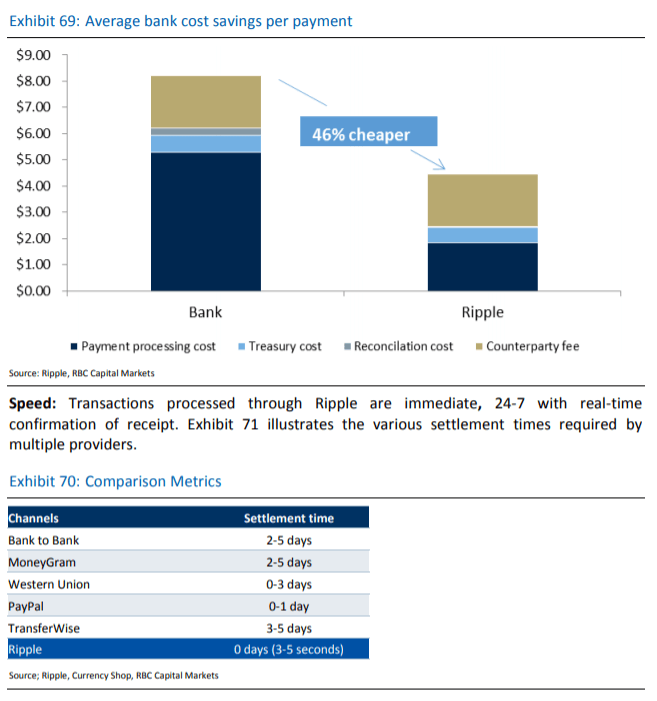

Die Royal Bank of Canada hat einen Bericht veröffentlicht, in dem es heißt, dass die verschiedenen Technologien von Ripple, einschließlich dem XRP Ledger, Banken und Finanzinstituten viel Zeit und Geld sparen können. Der Bericht besagt, dass Banken mit Ripple oder XRP durchschnittlich 46% an Kosten pro Transaktion sparen können.

Bereits im Februar 2016 hatte die Royal Bank of Canada (RBC) bekannt gegeben, dass sie an einem neuen Proof-of-Concept arbeitet, der auf Ripple Technologien basiert. Ziel des Machbarkeitsnachweises war es zu evaluieren, wie sich der Distributed-Ledger-Technologie auf verschiedene Geschäftsbereiche der Bank auswirken könnte, wenn es breiter implementiert wird. Die Royal Bank of Canada ist die größte Bank in Kanada mit mehr als 16 Millionen Kunden.

Laut dem Bericht nun veröffentlichten Bericht kann Ripple die Probleme der Überweisungsbranche beseitigen, indem es Zwischenhändler eliminiert, sowie Kosten reduziert und die Transparenz erhöht. Bemerkenswerterweise verweist die Royal Bank of Canada nicht nur auf die Zahlungslösung xCurrent (die nicht den XRP-Token verwendet), sondern auch explizit auf die XRP-Ledger-Technologie, bei der der XRP-Token als Brückenwährung dient, um eine erhöhte Liquidität für Banken zu erzeugen.

In der Veröffentlichung schreibt die RBC (frei übersetzt):

Ripple hat ein dezentrales Open-Source-Peer-to-Peer-Protokoll mit einem Netzwerk von teilnehmenden Finanzinstituten (RippleNet) und einer Reihe individueller Technologielösungen wie Zahlungsverarbeitung (xCurrent), Liquiditätsunterstützung (xRapid) und Zahlungszugriff (xVia ).Obwohl es für xCurrent und die Zahlungsverarbeitung nicht notwendig ist, halten wir es für hilfreich, die “vollständige” Lösung als Beispiel dafür zu verwenden, wie Blockchain den Überweisungsmarkt stören könnte, einschließlich der Verwendung von XRP und dem zugehörigen Ledger.

(adsbygoogle = window.adsbygoogle || []).push({});

Im Folgenden beschreibt die RBC die Funktionsweise von xRapid, dass den XRP-Token verwendet:

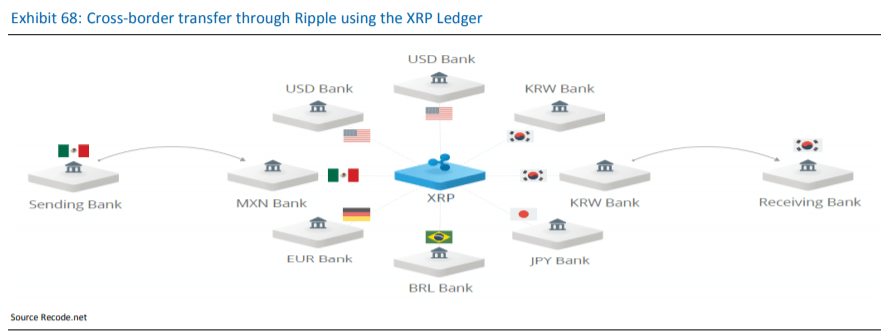

In dieser Lösung wird XRP als Brückenwährung verwendet, was bedeutet, dass es sich um einen Wertspeicher handelt, der zwischen Parteien ohne einen zentralen Kontrahenten transferiert werden kann und somit die Liquidität zwischen zwei beliebigen Währungen unterstützt. Infolgedessen können Banken ihre Liquidität auf einem einzigen XRP-Konto konsolidieren, anstatt die lokale Währung in Konten auf der ganzen Welt zu halten. Indem die Märkte direkt zwischen den Landeswährungen der Banken und XRP gestellt werden, minimieren die Banken die Anzahl der Intermediäre.

Eine detailliertere Beschreibung der Funktionsweise und der Vorteile von XRP haben wir bereits in diesem Artikel veröffentlicht.

Weiterhin bietet XRP, so die RBC, Transparenz über Devisenkurse und Gebühren, noch bevor die Transaktion entstanden ist. Insgesamt wurden in den Test rund 46% der Kosten für eine Transaktion eingespart. Darüber hinaus wurde die Übertragung in Sekundenschnelle hervorgehoben, im Vergleich zu traditionellen Zahlungsdienstleistern, wie z. B. SWIFT, die teils mehrere Tage für grenzüberschreitende Zahlungen benötigen.

Die Studie zu den Einsparungspotentialen für Banken durch die Ripple-Technologien ist nicht die erste dieser Art. In einem vor wenigen Monaten veröffentlichten Bericht über die aktiven xRapid-Pilotprojekte hieß es, dass Finanzinstitute mit xRapid zwischen 40 und 70 Prozent der Kosten einsparen können. Ob und wie sich XRP in der althergebrachten Banken und Finanzindustrie durchsetzen kann, bleibt jedoch trotzdem abzuwarten.